Un nuovo post sui parchi di divertimento

Biglietti omaggio? Trasformarli in “biglietti cortesia”? Conviene!

Un Blog sui Parchi Divertimento

Trasformare i biglietti omaggio in biglietti cortesia? Non solo i parchi divertimento, ma anche i cinema,i teatri, le discoteche e tutte le attività di spettacolo e sport convivono con la difficoltà di gestire le richieste di biglietti gratuiti. Sempre più spesso rappresentanti di istituzioni e forze dell’ordine, o “amici degli amici” richiedono di accedere al parco – vedere un film, o uno spettacolo teatrale – gratis, senza pagare il biglietto. Per l’imprenditore è difficile negare i biglietti gratuiti, soprattutto se richiesti da autorità con le quali è conveniente gestire i rapporti in maniera adeguata.

Trasformare i biglietti omaggio in biglietti cortesia? Non solo i parchi divertimento, ma anche i cinema,i teatri, le discoteche e tutte le attività di spettacolo e sport convivono con la difficoltà di gestire le richieste di biglietti gratuiti. Sempre più spesso rappresentanti di istituzioni e forze dell’ordine, o “amici degli amici” richiedono di accedere al parco – vedere un film, o uno spettacolo teatrale – gratis, senza pagare il biglietto. Per l’imprenditore è difficile negare i biglietti gratuiti, soprattutto se richiesti da autorità con le quali è conveniente gestire i rapporti in maniera adeguata.

Un numero eccessivo di titoli omaggio, richiesti con modalità non orientate ad equilibrio e buon gusto, comporta anche implicazioni di carattere economico e fiscale. Al mancato introito si somma infatti – per una norma assolutamente priva di senso ed iniqua rispetto a quanto consentito ad altri contribuenti IVA – l’obbligo di versare l’IVA, non incassata, sulla percentuale di biglietti omaggio superiore al 5% (DPR 633/1972, art. 3, comma 5). L’IVA, come tutti sappiamo, è una imposta che grava sul consumatore finale, ed è “neutra” per l’imprenditore, che la incassa per conto dello Stato e provvede al versamento. In questo caso, invece, l’IVA non viene versata dall’utilizzatore del biglietto omaggio, ma grava sull’imprenditore. Anche il diritto d’autore è preteso da SIAE sui titoli che superino la percentuale del 5%, così come l’ ISI (imposta sugli intrattenimenti) per i gestori di discoteche, bowling e piste di go kart agonistici (vedi il prontuario SIAE, a pag. 5). Altro elemento di disturbo è il fatto che i biglietti gratuiti generano fenomeni distorsivi dell’attività, se non ben gestiti e trasformati in strumento di marketing, come ho segnalato in questo articolo.

Ci sono soluzioni? E’ difficile cambiare la mentalità di coloro che esercitano l’autorità per ottenere benefici personali. Tuttavia in alcuni teatri ed altri luoghi di spettacolo si sta tentando con l’adozione del “biglietto cortesia”. Si tratta, in sostanza, di un titolo di accesso, che in genere è venduto a 2 euro. I vantaggi dei biglietti cortesia sono notevoli per l’esercente:

- il più evidente è di carattere fiscale, perché questi biglietti non fanno parte della percentuale di omaggi, superiore al 5% della capienza, sulla quale IVA, ISI e diritto d’autore vanno versati per intero.

- il biglietto cortesia erige un muro, una soglia psicologica nei confronti di coloro che non sono disposti a spendere neanche 2 euro per accedere ad un parco divertimenti o ad un cinema o teatro e che con ogni probabilità, non si presenteranno. In questo modi si limita la difficile gestione dei casi in cui dire no alle eccessive richieste di accedere gratis, proponendo un biglietto di costo molto contenuto, giustificato nei confronti del richiedente la gratuità da norme di carattere fiscale e disposizione SIAE .

- Infine, si dà un nuovo segnale agli “scrocconi” abituali, spiegando che, a causa di complessi meccanismi fiscali che il gestore è costretto a rispettare, in quel parco, cinema o teatro si entra aprendo comunque il portafoglio. Ne beneficia l’immagine dell’attività e dell’imprenditore.

Il messaggio è: “Niente è gratis, neanche il servizio che ti offro”. Garantisco che gli esercenti che hanno adottato i biglietti cortesia, sono tutti soddisfatti, perché dopo qualche tempo anche gli ossessivi richiedenti di decine, centinaia di biglietti omaggio hanno imparato a fare i conti con i biglietti cortesia.

——————–

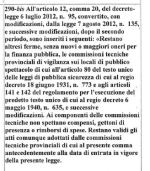

Dalla Circolare 165/E dell’Agenzia delle Entrate del 7 settembre 2000

“4.6 Disciplina degli ingressi gratuiti ai fini IVA

Il primo periodo del terzo comma dell’articolo 3 del DPR n.633 del 1972 prevede una disciplina, particolare per le prestazioni gratuite rese dalle imprese.

In particolare la disposizione citata prevede che le prestazioni gratuite fornite a terzi e quelle destinate al consumo personale o familiare dell’imprenditore sono assoggettate ad imposta in presenza di determinate condizioni.

Per quanto concerne le prestazioni rese a terzi la norma ne prevede l’imponibilità quando:

– il valore unitario delle prestazioni sia superiore a cinquantamila lire;

– l’imposta sui relativi acquisti sia detraibile.

La normativa richiamata non trova applicazione per le prestazioni gratuite rese nell’ambito delle attività spettacolistiche, disciplinate distintamente dal quinto comma della stesso articolo 3, introdotto dall’articolo 19, comma 3, del decreto legislativo n.60 del 1999.

Il quinto comma dell’articolo 3 in argomento reca una speciale disciplina delle prestazioni di servizi relative agli spettacoli ed alle altre attività elencati nella tabella C allegata al medesimo decreto, quando siano rese ai possessori di titoli di accesso rilasciati per l’ingresso gratuito. La non imponibilità delle suddette prestazioni è disposta, a prescindere dal loro valore unitario, limitatamente al contingente e nel rispetto delle modalità di rilascio e di controllo stabiliti ogni quadriennio con decreto del Ministro delle finanze:

a) dagli organizzatori di spettacoli, nel limite massimo del cinque per cento dei posti del settore, secondo la capienza del locale o del complesso sportivo ufficialmente riconosciuta dalle competenti autorità;

b) dal Comitato olimpico nazionale italiano e federazioni sportive che di esso fanno parte;

c) dall’Unione nazionale incremento razze equine;

d) dall’Automobile club d’Italia e da altri enti e associazioni a carattere nazionale.

Per gli spettacoli cinematografici, teatrali e per tutte quelle manifestazioni che presentano caratteristiche di svolgimento analoghe si sottolinea che, qualora siano effettuate più rappresentazioni del medesimo spettacolo nel corso della stessa giornata di attività e sia previsto, per ogni singola rappresentazione, lo svuotamento della sala, la capienza complessiva del locale deve essere ragguagliata al numero degli spettacoli programmati nella giornata, in riferimento a ciascuna sala di rappresentazione.

Infine, analogamente a quanto precisato per le attività soggette all’imposta sugli intrattenimenti, anche per le attività di spettacolo, si chiarisce che le c.d. “tessere di servizio”, rilasciate a coloro che svolgono la propria attività per la realizzazione diretta della manifestazione, non concorrono nel computo del cinque per cento di emissione dei titoli di accesso gratuiti, purché l’organizzatore provveda a comunicare all’ufficio SIAE, prima dell’inizio della manifestazione, il numero di tessere da rilasciare, i dati identificativi completi dei titolari, con indicazione specifica della loro qualifica lavorativa e delle mansioni svolte.”.

Puoi leggere anche:

Luna park e biglietti omaggio: qualche consiglio per attualizzare questo strumento di marketing 700 biglietti omaggio “incassati” in un giorno. Questo segnalava un esercente del luna park in un post su Facebook. Quella dei biglietti omaggio è una modalità di marketing che lo […]

Luna park e biglietti omaggio: qualche consiglio per attualizzare questo strumento di marketing 700 biglietti omaggio “incassati” in un giorno. Questo segnalava un esercente del luna park in un post su Facebook. Quella dei biglietti omaggio è una modalità di marketing che lo […] Commissioni Provinciali Vigilanza sui locali di spettacolo di nuovo operative Commissioni provinciali di vigilanza sui locali di pubblico spettacolo di nuovo operative: dallo scorso 28 Novembre nelle Prefetture si attendeva di sapere se questi organismi sarebbero […]

Commissioni Provinciali Vigilanza sui locali di spettacolo di nuovo operative Commissioni provinciali di vigilanza sui locali di pubblico spettacolo di nuovo operative: dallo scorso 28 Novembre nelle Prefetture si attendeva di sapere se questi organismi sarebbero […] Convenzioni o co-marketing per promuovere parchi divertimento e attrazioni turistiche? Cosa scegliere tra convenzioni e co-marketing per promuovere parchi divertimento ed attrazioni turistiche? Difficile rispondere: entrambe le azioni di marketing sono infatti orientate a […]

Convenzioni o co-marketing per promuovere parchi divertimento e attrazioni turistiche? Cosa scegliere tra convenzioni e co-marketing per promuovere parchi divertimento ed attrazioni turistiche? Difficile rispondere: entrambe le azioni di marketing sono infatti orientate a […] Marketing di prossimità online e offline? qualche idea con Beacon, Wi-Fi e adesivi Il sogno di tutti gestori: coinvolgere i potenziali clienti che si trovano nelle vicinanze delle proprie attrazioni. Come fare? Con azioni di proximity marketing. Tante sono le esperienze […]

Marketing di prossimità online e offline? qualche idea con Beacon, Wi-Fi e adesivi Il sogno di tutti gestori: coinvolgere i potenziali clienti che si trovano nelle vicinanze delle proprie attrazioni. Come fare? Con azioni di proximity marketing. Tante sono le esperienze […] Social media strategy di Zoomarine, presentati i risultati alla Social Media Week Un case study di successo, sulla social media strategy di Zoomarine, presentato l’11 giugno scorso nel corso della Social Media Week di Roma. David Tommaso, direttore marketing del parco […]

Social media strategy di Zoomarine, presentati i risultati alla Social Media Week Un case study di successo, sulla social media strategy di Zoomarine, presentato l’11 giugno scorso nel corso della Social Media Week di Roma. David Tommaso, direttore marketing del parco […] Video marketing: 8,6 milioni di visite per Mirabilandia. Qualche consiglio per gli altri Mirabilandia, con oltre 8,6 milioni di visualizzazioni su Youtube, sorpassa Disneyland Paris nel video marketing. Il parco francese ha infatti meno di 7,5 milioni di visualizzazioni. E’ un […]

Video marketing: 8,6 milioni di visite per Mirabilandia. Qualche consiglio per gli altri Mirabilandia, con oltre 8,6 milioni di visualizzazioni su Youtube, sorpassa Disneyland Paris nel video marketing. Il parco francese ha infatti meno di 7,5 milioni di visualizzazioni. E’ un […]

The post Biglietti omaggio? Trasformarli in “biglietti cortesia”? Conviene! appeared first on Un Blog sui Parchi Divertimento.